2月9日,多家媒体报道,喜茶内部裁员涉及30%的员工,除了大规模裁员外,过度加班、品控失灵、年终奖延迟、公司内斗等诸多问题也浮出水面。报道一出,喜茶“难喜”,当天回应称消息不实但并未公布更多“辟谣实锤”。网友不买账的同时,舆论之风也愈刮愈烈,甚至由“喜茶裁员”事件引申到整个新式茶饮行业式微。

然而根据CCFA公布的《2021新茶饮研究报告》数据,预计2021-2023年行业复合增速高位段可达20%,2023年新茶饮市场收入有望达到1428亿元。纵观新式茶饮大盘,行业仍在向好发展,只是各家品牌的策略已经出现了分野,业内人士认为行业正在迈入长期主义阶段,逐步迈向强者恒强的“洗牌期”。

图源:陆玖财经

喜茶:裁员背后的资本裹挟

“这并不是喜茶第一次调整,2020年相继对工程端、设计部门进行调整,后又将拓展开发部门裁掉,本次裁员主要涉及两个部门,具体裁员比例仍有待考证。”已离职员工袁元对新消费日报记者表示,信息安全部门全部裁掉,门店拓展部门被裁50%。

针对此轮裁员,比较普遍的看法是喜茶近一年业绩不佳,迫于上市前的财报压力,通过精简人力资源,可以让财报好看些。对于外界传闻,喜茶方面回应称消息不实,系正常人员调整。

尽管喜茶方对传闻进行了否认,但在脉脉上,相关的讨论年前已经展开,除了大规模裁员外,过度加班、品控失灵、年终奖延迟、公司内斗等诸多问题也浮出水面。

员工的愤怒或许还存在着身在此山中的主观带入,而公开的资本动作却真实地透露出喜茶的焦虑。据天眼查显示,从2016年至今,喜茶共完成4轮融资,据不完全统计,IDG资本、何伯权、美团龙珠、红杉中国、黑蚁资本、腾讯、高瓴、Coatue(蔻图资本)等一众知名机构均在其中。对于上市,资本比喜茶更迫切。

2021 年6月拿到新一轮融资的喜茶,开始转型VC,在茶饮界开始疯狂“扫货”——短短4个月喜茶就完成五笔投资,投资方面的热度,已经远远超过茶饮新品的推出和新门店的开设。“短时间投资如此多的茶饮公司,真的能形成协同吗?”业内不少人存在疑问,在他们看来,这是无法支撑600亿元估值的喜茶,正在寻求新的资本故事。值得玩味的是,果汁品牌野萃山在接受喜茶投资后,资本的“橄榄枝”带来巨大关注,令其一款卖了三年多的“千元橄榄汁”被监管部门罚款50万。

水能载舟亦能覆舟,被资本捧上顶流的品牌,资本逐利下更容易登高跌重。

新茶饮品牌扩张的步伐还在继续

然而,新式茶饮行业众多品牌,并非都如喜茶一般与资本强绑定,也并非都在裁员,相反,不少品牌仍在按计划扩张。

以“你爱我我爱你”洗脑神曲风靡大街小巷的蜜雪冰城的确“甜蜜蜜”,依靠成熟的标准化和强大的供应链实力,加盟扩张全国门店已经突破2万家,全新店型集合了炸串、烩面等元素,还开发出品牌衍生品,这是对业务边界的不断探索。

存量巨大的腰部品牌则是兢兢业业攻坚产品,以品带店。1點點凭借台湾特色珍珠奶茶和自由搭配稳中取胜,益禾堂进一步凸显招牌烤奶与其他奶茶的差异化,书亦烧仙草、悸动烧仙草在烧仙草的基础上不断迭代底料,7分甜的芒果、杨枝甘露记忆点明显,沪上阿姨则以现制五谷茶打造产品核心。腰部品牌深知要稳住自己的位置,一定要有“能打”的产品,凭借产品提升品牌的辨识度。

即便是行业第一股奈雪的茶,也并未太多倚赖资本。相较于喜茶的疯狂融资,奈雪已经相当克制了,虽已上市,创始人在品牌发展中仍有较强的话语权。奈雪对于产品的重要性非常清醒,去年年中挂牌,却依然能在上下半年分别打出油柑和鸭屎香这样的爆品,保持产品优势的同时升级PRO店型、大力发展数字化这些都是利好远期的策略。记者查询招聘信息发现,喜茶目前停止扩张裁员,而奈雪还在保持稳步扩张,或许不久奈雪门店规模将超过喜茶。

因为单个品牌裁员忽略整个行业的努力,对其它品牌是不公平的。

不畏资本遮望眼,对于茶饮行业而言,产品是最初的梦想,不忘初心方得始终。

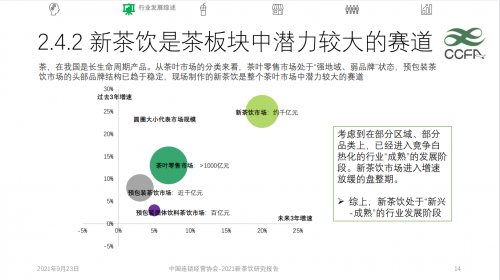

《2021新茶饮研究报告》:新式茶饮千亿级市场仍向好

根据CCFA公布的《2021新茶饮研究报告》显示,新茶饮千亿市场仍将持续扩大,2017-2020年我国新茶饮市场收入的规模从422亿元增长至831亿元,预计2021-2023年行业复合增速高位段可达20%,2023年新茶饮市场收入有望达到1428亿元。

行业分析人士表示,从消费端看,我国还有近8亿人没有喝过新茶饮,这其中有巨大的发展潜力。而行业的增速放缓是阶段性的,适度调整将实现厚积薄发。如果新茶饮企业在未来2-3年内解决好品牌、运营能力、食品安全管理等重要问题,新茶饮行业的复合增速将快速回到15%以上。

有观点认为,受竞争加剧、新茶饮增速放缓的影响,经营不善的企业很可能会关店倒闭,而龙头企业会持续做大,实现强者恒强。从另一角度来看,喜茶裁员事件暴露出的是从失速的草莽扩张迈入规范发展的必经阵痛,也侧面反映了茶饮行业正在走向新的里程。

从诞生至今不过六年的新式茶饮,还需要更多空间,阵痛、争议、变革,不破不立才能浇灌出时间的玫瑰。